Обоснование сметной стоимости проекта

В таблице представлены стоимость каждого материала и с учетом нормы амортизации (10%) были рассчитаны амортизационные отчисления за месяц и за год, необходимые для дальнейших расчетов.

В следующей таблице представлены постоянные затраты на внедрение комплекса мероприятий по осуществлению новой строительной услуги асбестоцементного предприятия с целью расширения спектра его услуг.

Таблица 1.3

Определение сметы постоянных затрат

|

Наименование статьи |

Цена, руб. |

|

Заработная плата сотрудников |

90 000 |

|

Отчисления от заработной платы (30%) |

27 000 |

|

Амортизация |

1 272,4 |

|

Коммерческие издержки |

2 000 |

|

Обслуживание приборов |

1 000 |

|

Оплата связи различных видов (для передачи информации) |

1 000 |

|

Итого постоянных расходов в месяц |

122 272,4 |

|

Итого постоянных расходов в год |

1 467 268,8 |

Рассмотрим статью рассмотренных затрат - заработная плата сотрудника: итого в первый месяц будет начисляться 30 000 рублей одному сотруднику. Как отмечалось выше количество сотрудников на новую услуга составит 3 человека, т.е. сумма заработной платы в месяц будет равна 90 000 рублей. Отчисления от заработной платы 20 %. Начисление амортизации представлено в таблице 1.2.

Коммерческие издержки - это расходы, связанные со сбытом работ, услуг - характеризуются. Непосредственно, также необходимо ежемесячное техническое обслуживание приборов, стоимость которого составляет 1000 рублей в месяц.

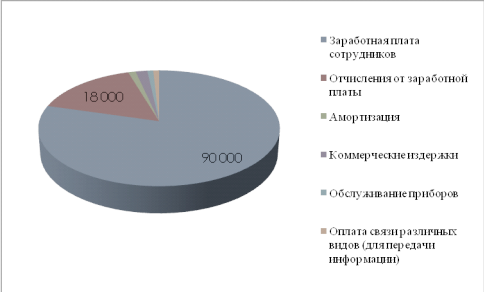

Помимо перечисленных затрат в структуру постоянных расходов будет входить и оплата связи. Это необходимо для оказания консультационных услуг по телефону по установке асбокартона. Структура постоянных затрат в месяц представлена на рисунке 1.4.

Рис.1.4. Структура постоянных затрат в месяц

Далее, необходимо определить переменные затраты - это та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объёма производства и реализации продукции (таблица 1.4) [13].

Таблица 1.4

Определение переменных затрат

|

Название расходов |

Сумма расходов, руб |

|

Затраты на рекламу |

2 500 |

|

Транспортные расходы |

3 000 |

|

Прочие затраты |

1 500 |

|

Итого переменных затрат в месяц |

7 000 |

|

Итого переменных затрат в год |

84 000 |

Другое по теме

Расчет стоимости изготовления комплекта в ателье по индивидуальным заказам

Швейные

изделия относятся к важнейшим товарам народного потребления и составляют

существенную часть конечного продукта не только предприятий легкой

промышленности, но и предприятий изготавливающих одежду по индивидуальным

заказам.

Швейная

промышленность как одна из ведущих отраслей легкой ...