Калькуляция себестоимости

Калькуляция себестоимости составляется по статьям затрат на единицу продукции и на весь выпуск. Расчеты проводится в таблице 2.7.

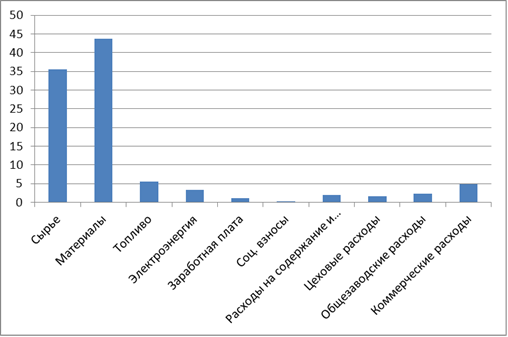

Таблица 2.7 Калькуляция себестоимости

|

Статьи затрат |

Сумма затрат |

Структура затрат, % | |

|

на единицу продукции, руб. |

на весь выпуск, тыс. руб. | ||

|

Сырье |

390 |

99110,47 |

35,5 |

|

Материалы |

480,00 |

121982,11 |

43,7 |

|

Топливо |

60,00 |

15247,76 |

5,5 |

|

Электроэнергия |

36,00 |

9148,66 |

3,3 |

|

Заработная плата |

11,97 |

3042,10 |

1,1 |

|

Соц. взносы |

3,59 |

912,63 |

0,3 |

|

Расходы на содержание и эксплуатацию оборудования |

21,42 |

5442,87 |

1,9 |

|

Цеховые расходы |

19,15 |

4867,35 |

1,7 |

|

Итого цеховая себестоимость |

1022,13 |

259753,95 |

93,0 |

|

Общезаводские расходы |

25,14 |

6388,40 |

2,3 |

|

Итого производственная себестоимость |

1047,27 |

266142,35 |

95,2 |

|

Коммерческие расходы |

52,36 |

13307,12 |

4,8 |

|

Итого полная себестоимость |

1099,63 |

279449,46 |

100,0 |

Другое по теме

Рекомендации по совершенствованию системы планирования на примере ООО Аист

Планирование

в организации - это одна из функций управления, которая представляет собой

процесс выбора целей организации и путей их достижения. Планирование присуще

всем предприятиям независимо от их форм собственности. Механизм планирования

включает: принципы, определение приоритетных целей, ...