Составление сметы затрат на предприятии

) Амортизационные отчисления

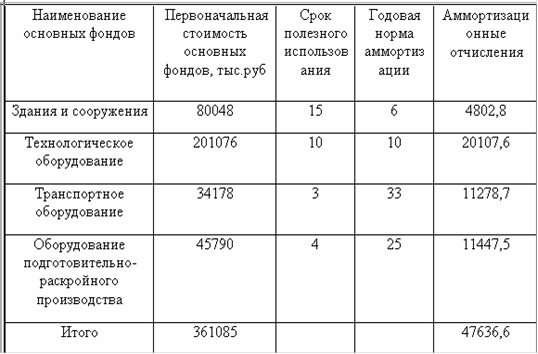

Расчет амортизационных отчислений исчисляется линейным методом. Наиболее наглядно амортизационные отчисления ООО «Весна» представлены в таблице 2.5

Таблица 2.5- Расчет амортизационных отчислений

) Прочие затраты.

Принимаются в размере 10 -20 % от суммы предыдущих статей затрат на производство, принимаем 10 %.

К прочим затратам относятся:

отчисление в специальные внебюджетные фонды;

платежи за предельно допустимый сбор, загрязняющих веществ;

платежи по обязательному страхованию имущества.

ПЗ= (МЗ+ФОТ+СЧ+А)*10%

ПЗ- прочие затраты; МЗ - материальные затраты; ФОТ - фонд оплаты труда;

СЧ - налоговые отчисления и ставки на социальные нужды; А- амортизация.

ПЗ2010=32788 тыс.руб.,

ПЗ2011=37160,7 тыс.руб.,

ПЗ2012=62923 тыс.руб.

Смета затрат на производство за 2010-2012 года представлена в таблице 2.6.

Таблица 2.6-Смета затрат на пошив одежды ООО «Весна»

|

Вид затрат |

Сумма затрат в 2010 году тыс. руб |

Сумма затрат в 2011 году тыс. руб |

Сумма затрат в 2012 году тыс. руб |

Темп роста % |

|

Материальные затраты |

170499,11 |

193855,66 |

433467,27 |

2,5 |

|

Оплата труда |

87100 |

97100 |

110543 |

1,3 |

|

Отчисления |

22646 |

33014 |

37584,62 |

1,7 |

|

Амортизация |

47636,7 |

47636,7 |

47636,7 |

1 |

|

Прочие затраты |

32788 |

37160,7 |

62923 |

2 |

|

Итого |

360670 |

408767 |

692155 |

2 |

Анализируя таблицу 2.6, можно сделать вывод, что полная себестоимость продукции за 2010-2012 года возросла в 2 раза, это связано прежде всего с увеличением объема выпуска: 2010 г.- 300 тыс. штук, 2012 г.-576 тыс. штук (почти в 2 раза).

Увеличение материальных затрат в 2, 5 раза связано не только с увеличением объема выпуска, но и с повышением цен на материалы, топливо и энергию. Затраты на топливо уменьшились, а на энергию увеличились, что свидетельствует о нарушении баланса цен на топливо и энергию. Затраты на оплату труда работников за анализируемый период увеличены с 87100 тыс.руб. в 2010 г. до 110543 тыс.руб. в 2012 г. Это произошло, так как численность рабочих увеличилась на 15 человек, и средняя заработная плата также была увеличена.

Налоговые отчисления и ставки на социальные нужды увеличились за 2010-2012 года в 1,7 раз, так как в 2010г-процентная ставка составляла 26% от ФОТ, в 2012 г.-34%. Затраты на амортизационные отчисления были рассчитаны линейным методом, в соответствии с которым сумма ежегодных отчислений одинакова.

Другое по теме

Санация предприятия

Целью курсовой работы является - рассмотрение понятия санации

(финансового оздоровления) хозяйствующих субъектов, ситуаций, при которых

возникает необходимость в её проведении, проблем с которыми сталкиваются

предприятия во время проведения санации и путей их регулирования на примере

предприят ...