Оценка финансово-экономической деятельности ООО «Завод по ремонту горного оборудования»

Ликвидность оборотных активов - характеризует способность предприятия расплачиваться со своими кредиторами в момент наступления платежа.

Цель анализа ликвидности заключается в оценке способности предприятия своевременно, в полном объёме возлагать краткосрочные обязательства за счёт текущих активов.

Результаты анализа ликвидности используются также при анализе банкротства.

Для анализа ликвидности существует три коэффициента:

Общей или текущей ликвидности - характеризует способность предприятия выполнять краткосрочные обязательства за счёт всех текущих активов.

К![]()

![]() = текущие активы / текущие пассивы - доходы будущих периодов - резервы предстоящих платежей

= текущие активы / текущие пассивы - доходы будущих периодов - резервы предстоящих платежей

Рекомендуемое значение для этого коэффициента 2 и больше.

Абсолютный или мгновенной ликвидности - отражает способность предприятия выполнять краткосрочные обязательства за счёт наиболее ликвидной части активов (свободные денежные средства, краткосрочные финансовые вложения).

К абс.л. = денежные средства + краткосрочное финансовые вложения / текущие пассивы - доходы будущих периодов - резервы предстоящих платежей

Норматив от 0,2 до 0,3

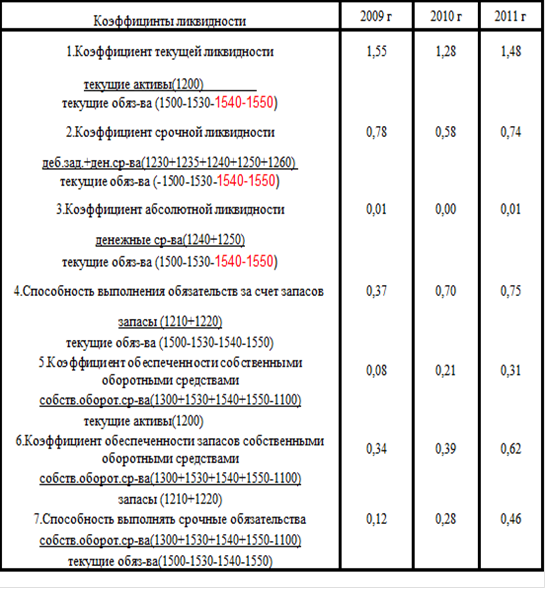

Кабс.л. = 0,01 - на конец отчетного периода, значит, что только около 0,01 % обязательств могут быть погашены ликвидными средствами предприятия (Таблица 9).

Рассчитан как отношение ликвидных активов к сумме краткосрочных обязательств, кредиторской задолженности и прочим краткосрочным обязательствам и показывает, какая часть текущих обязательств может быть погашена средствами, имеющими абсолютную ликвидность (деньги, ценные бумаги со сроком погашения до одного года).

Таблица 9 - Коэффициенты ликвидности ООО «Завод по ремонту горного оборудования» в динамике за 2009 - 2011 годы

Среднесрочной или промежуточной ликвидности - характеризует способность предприятия выполнять краткосрочные обязательства за счёт текущих активов обладающих средней степенью ликвидности.

К = денежные средства + краткосрочные финансовые вложения + ДЗ + готовая продукция / текущие пассивы - доходы будущих периодов - резервы предстоящих платежей

Норматив от 0.9 до 1.1.

Итоговую оценку деятельности предприятия с точки зрения ее прибыльности можно выразить в следующих заключениях.

Во-первых, произошло значительное увеличение уровня общей рентабельности производства. Это означает, что эффективность производственной деятельности в 2011 году была увеличена более чем в 2 раза. То есть предприятие смогло в полной мере использовать свой потенциал и это отразилось на величине себестоимости продукции, как результат - увеличение уровня рентабельности производства на 58,6 %.

Во-вторых, наметилась тенденция увеличения уровня рентабельности перманентного капитала или способности предприятия рационально распорядиться, имеющимися у него средствами. Это может свидетельствовать о том, что руководством принимаются верные шаги в плане инвестирования средств в производство.

И так, в соответствии с проведенным анализом, можно сделать следующие выводы:

) увеличение объема прибыли обусловлено ростом объемов реализации продукции, потому, что с увеличением количества реализованной рентабельной продукции прибыль растет;

) изменение структуры реализации сказывается на прибыли, потому, что рентабельность отдельных изделий не одинакова. При увеличении в составе реализации удельного веса изделий с рентабельностью выше средней прибыль увеличивается;

) изменение себестоимости реализованной продукции влияет на прибыль потому, что эти две категории являются составными элементами оптовой цены. Чем ниже себестоимость, тем выше прибыль, и наоборот.

) учредитель и основной потребитель продукции завода ОАО «Михайловский ГОК», величина прибыли от реализации продукции приносит прибыль в размере 5% от себестоимости. Эти факторы сказались на величине прибыли, так как произошло увеличение сбыта продукции со структурными изменениями в плане роста реализации более рентабельной продукции завода при повышении себестоимости изделий.

Другое по теме

Рационализация труда на рабочем месте фрезеровщика в связи с изменением типа производства

Необходимым условием социально-экономического развития Республики

Беларусь является повышение эффективности экономики при одновременном усилении

её социальной направленности, наиболее полном учете интересов и потребностей

человека во всех сферах его деятельности и, в первую очередь, в сфере тру ...