Кредитование объектов рынка недвижимости

Ипотека - залог недвижимого имущества при получении ссуды в кредитном учреждении, дающий право кредитору преимущественного удовлетворения претензий к должнику на сумму заложенного имущества

Ипотечный кредит - долгосрочная ссуда, выдаваемая коммерческими или специализированными банками, кредитно-финансовыми учреждениями под заклад недвижимого имущества. При этом одна сторона - залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны - залогодателя преимущественно перед другими кредиторами залогодателя.

Во всем мире ипотечное кредитование развивается и функционирует как форма долгосрочного финансирования жилищных программ. Ипотечное кредитование, с одной стороны, способствует решению ряда социальных и экономических проблем страны, и, прежде всего, проблемы обеспечения жильем, с другой - снижению инфляции, оттягивая на себя временно свободные денежные средства граждан и предприятий.

Предметом ипотеки может быть следующее имущество:

земельные участки, находящиеся в частной собственности; предприятия, а также здания, сооружения и иное недвижимое имущество; жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат; дачи, садовые дома, гаражи; воздушные и морские суда, суда внутреннего плавания.

В настоящее время в мировой практике сложились два классических способа ипотечного кредитования:

одноуровневая модель ипотечного кредитования (немецкая модель);

двухуровневая модель ипотечного кредитования (американская модель).

В одноуровневой модели ипотечного кредитования кредитом связаны заемщик и кредитор. Данная модель строится на цикличности обращения денежных средств.

При реализации данной модели предусмотрено заключение следующих основных видов договоров (см. рис.3.2.1.):

между заемщиком и кредитором - договор о накопительном жилищном вкладе и, затем, кредитный договор и договор об ипотеке;

между заемщиком страховой организацией - договор страхования заложенного жилья;

между заемщиком и продавцом (строителем) жилья - договор купли-продажи жилья.

Рис. 3.2.1. Договорные отношения при одноуровневой схеме ипотечного кредитования

Усл. обозначения: 1 - договор о накопительном жилищном вкладе, 2 - кредитный договор, 3 - договор об ипотеке, 4 - договор страхования заложенного жилья, 5 - договор купли-продажи жилья, 6 - договор займа, договор купли-продажи закладных листов.

В качестве кредитора может выступать ипотечный банк или ссудно-сберегательное учреждение. Для кредитора возможно рефинансирование кредитов за счет выпуска ценных бумаг - закладных листов и, тем самым, - минимизирование возможных рисков.

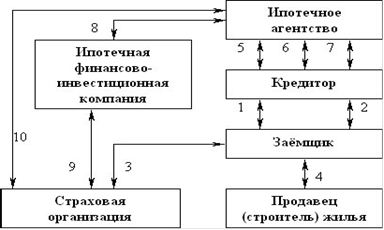

В двухуровневой модели кредитования кроме заемщика и кредитора участвуют посредник и/или участник финансового рынка (финансово-инвестиционная компания).

При реализации данной модели предусмотрено заключение следующих основных видов договоров (см. рис.3.2.2.).

Рис.3.2.2. Договорные отношения при двухуровневой схеме ипотечного кредитования

Условные обозначения: 1 - кредитный договор, 2 - договор об ипотеке, 3 - договор страхования заложенного жилья, 4 - договор купли-продажи жилья, 5 - генеральное соглашение, 6 - агентский договор, 7 - договор переуступки прав требования по ипотечным кредитам, 8 - договор о порядке осуществления операций с ценными бумагами ипотечного агентства, 9 - договор страхования предпринимательского риска, 10 - договор купли-продажи ценных бумаг.

Другое по теме

Система анализа использования материальных ресурсов предприятий

Сегодня всё больше предприятий адаптируются к рынку. Целью любой

предпринимательской деятельности является получение возможно большей прибыли

при минимальных затратах на производство. В мире ограниченных ресурсов фирмы

вынуждены платить за факторы производства. Преуспевающие бизнесмены прекрасн ...