Состав и виды себестоимости продукции

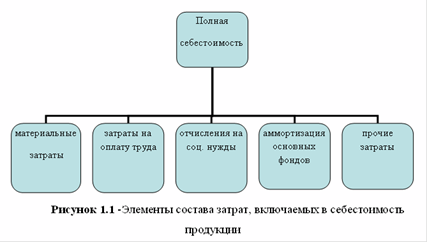

Наиболее наглядно структура себестоимости представлена на рисунке 1.1.

Для того чтобы определить общую сумму издержек производства по видам используемых ресурсов, стадиям производственной деятельности, уровням управления предприятием и другим направлениям расходов рассчитывают смету затрат.

Смета затрат - полный свод затрат предприятия на производство и реализацию продукции за определенный календарный период (год, квартал), составленный по экономическим элементам расходов [8]. Она рассчитывается путем прямого суммирования отдельных экономических элементов и смет комплексных расходов. Таким образом, смета затрат позволяет определить общую потребность предприятия в денежных ресурсах, сумму материальных затрат, провести расчеты по балансу доходов и расходов предприятия на планируемый период. Однако группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для этого нужен учет по статьям калькуляции.

Калькуляция - это исчисление себестоимости единицы продукции или услуг по статьям расходов [23]. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей.

Типовая номенклатура включает следующие статьи [4]:

. Сырье и материалы;

. Возвратные отходы (вычитаются);

. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

. Топливо и энергия на технологические цели;

. Заработная плата производственных рабочих;

. Отчисления на социальные нужды;

. Расходы на подготовку и освоение производства;

. Общепроизводственные расходы;

. Общехозяйственные расходы;

. Потери от брака;

. Прочие производственные расходы;

. Коммерческие расходы.

В практике различают 3 основных вида себестоимости по степени учета затрат:

) цеховая;

) производственная;

) полная

Итог первых 9 статей образует цеховую себестоимость, итог 11 статей - производственную себестоимость, итог всех 12 статей - полную себестоимость[14].

Цеховая себестоимость представляет собой затраты производственного подразделения предприятия на производство продукции.

Производственная себестоимость включает общие по предприятию затраты. Таким образом, помимо затрат цехов она включает общепроизводственные и общехозяйственные расходы.

Общепроизводственные расходы - это расходы на обслуживание и управление производством. В их состав входят расходы на содержание и эксплуатацию оборудования и цеховые расходы.

Общехозяйственные расходы - это расходы, связанные с управлением предприятием в целом: административно-управленческие, общехозяйственные, налоги, обязательные платежи и т.д.

Полная себестоимость включает затраты и на производство и на реализацию продукции. Она отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы) [13].

Различают также следующие виды себестоимости:

· плановая;

· фактическая (отчетная).

Плановая себестоимость - это предполагаемая средняя себестоимость продукции или выполненных работ на плановый период (год, квартал) [9]. Её исчисляют на основе плановых норм использования оборудования, трудозатрат, расхода материалов. Составляют из норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и нормы расходов по организации обслуживания производства. Эти нормы расходов средние для планируемого периода.

Отчетная себестоимость определяется фактическими затратами на изготовление продукции.

Различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость обусловливается конкретными условиями, в которых действует то или другое предприятие.

Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции по отрасли, поэтому она находится ближе к общественно необходимым затратам труда.

В условиях перехода к рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

Другое по теме

Расчет себестоимости программного продукта

В настоящее время слово «экономика» используется в различных значениях. В

переводе с греческого οκος - дом и νόμος

- правило, закон,

буквально означает «искусство управления домашним хозяйством». Уже из названия

данной науки, которое является древне ...