Анализ экономического и финансового состояния предприятия

На 31 декабря 2012 года коэффициент автономии составил -0,09. Это говорит о том, что ОАО «Златоустовский металлургический завод» финансово зависит от внешних кредиторов, так как данное значение не входит в диапазон по норме. Что означает отсутствие у организации собственного капитала.

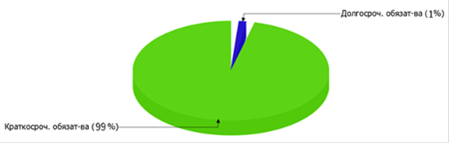

На рисунке 1 можно увидеть структуру капитала, причем собственный капитал не отражается.

К 2012 году коэффициент снизился на 0,12 по сравнению с 2010 годом. Коэффициент обеспеченности собственными оборотными средствами на 2012 год составил -0,35, что на 0,17 ниже, чем на 2010 год. Этот показатель также не входит в нормативный диапазон. А это говорит о том, что собственных средств у предприятия местной промышленности хватает только на внеоборотные активы. Оборотные активы же формируются за счет краткосрочных обязательств. За анализируемые периоды значительно увеличился коэффициент обеспеченности материальных запасов на 0,29 (до -1,08). И так как в нормативный диапазон значения анализируемых лет не попадает, это свидетельствует о зависимости завода от заемных средств, при формировании материальных запасов. Но в 2010 году значение было положительным, так как на балансе имелись собственные средства хоть и значительно меньше заемных средств. Коэффициент финансовой напряженности отражает зависимость организации от долговых заемных обязательств, который увеличился на 0,11. Его значение в 2012 году составляет 1,07, что входит в диапазон нормативов.

Рисунок 1 - Структура капитала ОАО «Златоустовский металлургический завод» на 30 сентября 2012 года

Анализ деловой активности. Характеризуются с помощью коэффициентов оборачиваемости средств, которые определяют эффективность финансового менеджмента:

. Коэффициент оборачиваемости оборотных активов. Охарактеризует эффективность использования оборотных активов. Отражает сумму выручки от продажи, которая приходится на рубль оборотных активов.

Среднегодовая стоимость оборотных активов 2010 = 4220611,5

Среднегодовая стоимость оборотных активов 2011= 4599192

Среднегодовая стоимость оборотных активов 2012 = 3489279,5

. Коэффициент оборачиваемости запасов. Показывает качество запасов и результативность управления ими. А также скорость потребления и реализации запасов за анализируемый период.

Среднегодовая стоимость запасов 2010 = 509354,5

Среднегодовая стоимость запасов 2011 = 1007727,5

Среднегодовая стоимость запасов 2012 = 1174692

. Коэффициент оборачиваемости дебиторской задолженности. Показывает сколько раз за период (год) оборачивается дебиторская задолженность.

Среднегодовая стоимость дебиторской задолженности 2010 = 1240289

Среднегодовая стоимость дебиторской задолженности 2011 = 1273739

Среднегодовая стоимость дебиторской задолженности 2012 = 1122373

. Коэффициент оборачиваемости кредиторской задолженности. Показывает, какое количество раз за определенный период (год) оборачивается кредиторская задолженность.

Среднегодовая кредиторская задолженность 2010= 3712616

Другое по теме

Рынок черной металлургии

Актуальность работы. Черная металлургия охватывает весь процесс от

добычи и подготовки сырья, топлива, вспомогательных материалов до выпуска

проката с изделиями дальнейшего передела.

Значение черной металлургии заключается в том, что она служит

основой развития машиностроения (одна треть про ...