Анализ абсолютного и относительного отклонения по фонду заработной платы

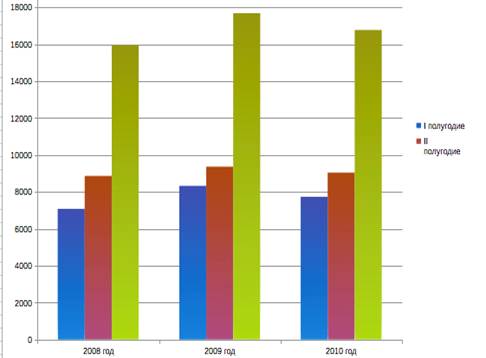

В общем же фонд заработной платы в 2010 году составил 16771 тыс. руб., что на 826 тыс. руб. больше, чем в 2008 году, значение которого составило 15945 тыс. руб. Относительное же отклонение фонда 2010 г. в сравнении с 2008 г. составляет 385 тыс. руб. Таким образом темп прироста показателя фонда оплаты труда составил 5,73 %. В общем же на протяжении 2008-2010 гг. наблюдается рост ФОТ на предприятия, что наглядно представлено на рис. 2.2.

Рис.2.2. Динамика фонда оплаты труда ОАО «Хлебозавод «Каравай»» с 2008 по 2010 гг. по полугодиям

Также абсолютные отклонения могут быть определены и по отдельным категориям работающих.

Влияние этих факторов может быть определено как в целом, так и по элементам фонда заработной платы и категориям работающих. Результаты анализа оформим в виде таблицы 2.8.

Таблица 2.7.

Анализ влияния факторов на абсолютное отклонение фонда заработной платы

|

Показатели |

2008 г |

2009 г |

2010 г |

Отклонение |

|

1. Среднесписочная численность, чел |

140 |

155 |

147 |

7 |

|

2. Среднегодовая заработная плата, тыс. руб. |

113,89 |

114,10 |

114,09 |

0,2 |

|

3. Фонд заработной платы, тыс. руб. |

15945 |

17686 |

16771 |

826 |

Из таблицы 2.8. видно, что фонд заработной платы в 2010 году по сравнению с 2008 увеличился на 826,20 тысяч рублей или на 5,2 %. На это увеличение оказали влияние следующие факторы:

. Влияние изменения среднесписочной численности 7х113,89= 797,23

Увеличение среднесписочной численности в 200 году по сравнению с 2008 на 7 человек привело к увеличению фонда заработной платы на 797,23 тыс. руб.

. Влияние изменения среднегодовой заработной платы: 0,2х147= 29,4 тыс. руб.

Увеличение среднегодовой заработной платы в отчетном году по сравнению с предыдущим на 0,2 тыс. руб. привело к увеличению фонда заработной платы на 29,4 тыс. руб.

Итоговое влияние факторов составит:

,23 + 29,4 = 826,63 тыс. руб.

В целом при анализе численность оказала большое воздействие.

Поскольку абсолютное отклонение определяется без учета степени выполнения плана по производству продукции, то по нему нельзя судить об экономии или перерасходе фонда заработной платы.

В настоящее время нормативы оплаты труда директивно не утверждаются, в аналитических целях следует изучать показатели уровня фонда заработной платы по отношению к объему товарной продукции (как в целом по фонду заработной платы, так и по его составу). Это позволит и более объективно оценивать использование средств оплаты труда, определяя так называемое «относительное отклонение» фонда заработной платы от плана или другой базы сравнения.

Таблица 2.8.

Анализ относительной экономии по фонду заработной платы

|

Показатели |

2008 г |

2009 г |

2010 г |

Абсолютное отклонение |

Фот исходя из уровня пред. года на факт. объем |

Относительное отклонение по ФОТ |

|

1. Объем производства товарной продукции, тыс. руб. |

106161 |

138124 |

113641 |

7480 |

- |

- |

|

2. Фонд заработной платы, тыс. руб. |

15945 |

17686 |

16771 |

826 |

16330 |

385 |

|

3. Размер средств зарплаты на 1 руб. объема товарной продукции, коп. 2/1х100 |

15,02 |

12,80 |

14,76 |

-0,26 |

- |

- |

Другое по теме

Рынок труда в Санкт-Петербурге

Маркетинг - это рыночная концепция управления

производственно-сбытовой и научно-технической деятельностью фирм и предприятий,

направленная на изучение предпринимательской среды, рынка, конкретных запросов

потребителей и ориентацию на них производимых товаров и услуг.

Цели маркетинга - формир ...