Расчет годовых текущих затрат на эксплуатацию

S![]() + S

+ S![]() БТ

БТ![]() =859545,28 +1250247,68 =2109792,96 р.

=859545,28 +1250247,68 =2109792,96 р.

Годовые затраты на капитальный ремонт S

![]() техники определяются по формуле

техники определяются по формуле

:

![]() =

= ![]() , р.

, р.

где А![]() - процент амортизационных отчислений на капитальный ремонт, А

- процент амортизационных отчислений на капитальный ремонт, А![]() = 4,32%

= 4,32%

кнп=1,1БТ![]() =

= ![]()

Годовые затраты на техническое обслуживание (ТО) и текущие ремонты (ТР)

состоят из затрат на заработную плату ремонтным рабочим S![]() и затрат на материалы и запасные части S

и затрат на материалы и запасные части S![]() и определяются по формуле:

и определяются по формуле:

S![]() = S

= S![]() + S

+ S![]() , р.

, р.

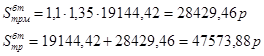

S![]() = 1.34 ×

= 1.34 × ![]()

![]() к

к![]()

![]() r

r![]() , р.

, р.![]() = к

= к![]()

![]() к

к![]() S

S![]() , р.

, р.

где ![]() - коэффициент, учитывающий премии ремонтных рабочих,

- коэффициент, учитывающий премии ремонтных рабочих, ![]() = 1.2;

= 1.2;

С![]() - среднечасовая тарифная ставка рабочих, занимающихся ремонтом машины, С

- среднечасовая тарифная ставка рабочих, занимающихся ремонтом машины, С![]() = 75 р./ч;

= 75 р./ч;

n - количество видов ТО и ТР (табл. 2);

а![]() - количество ТО и ТР i-го вида за межремонтный цикл (табл.2);

- количество ТО и ТР i-го вида за межремонтный цикл (табл.2);![]() - трудоемкость ТО и ТР i-го вида, чел./ч (табл.2);

- трудоемкость ТО и ТР i-го вида, чел./ч (табл.2);

к![]() - коэффициент перехода от заработной платы ремонтных рабочих к затратам на ТО и ТР, к

- коэффициент перехода от заработной платы ремонтных рабочих к затратам на ТО и ТР, к![]() = 1.35;

= 1.35;

% - страховой взнос предприятия

![]()

Годовые затраты на электроэнергию S

![]() определяются по формуле:

определяются по формуле:

S![]() = Ц

= Ц![]() , р.

, р.

где Ц![]() - тарифная стоимость 1кВт

- тарифная стоимость 1кВт![]() ч электроэнергии, р.

ч электроэнергии, р.

![]() - часовой расход электроэнергии, кВт

- часовой расход электроэнергии, кВт![]() ч.;

ч.;

Другое по теме

Роль инвестиционной деятельности в развитии предприятия ООО Симплекс

Результаты

в любой сфере бизнеса зависят от наличия и эффективности использования от

инвестиционной деятельности предприятия. Поэтому забота об инвестициях является

отправным моментом и конечным результатом деятельности любого субъекта

хозяйствования. В условиях рыночной экономики эти вопросы ...